核 心 要 点

电商直播在2016年诞生,短视频平台带动其热度,2019年正式站上风口;

电商直播狂欢背后,商家盲目跟风可能在亏损,平台盲目跟风可能无法提振业绩;

直播可能只是一种营销方式,它不能改变生意本身。

2020年的最热风口,非电商直播莫属。

2019年,薇娅和李佳琦在几小时直播里创下的上亿元惊人销售记录,带来了多重且波及到多个行业的巨大影响。

第一个最直接影响,是“网红经济”的再度起飞。

两位主播的走红带动了更多网红从秀场、游戏直播间走向了电商直播平台,原本被称为“不是什么好生意”的MCN开始被看好。

2019年下半年,宣布预收购MCN、与MCN合作、布局电商直播的上市公司接连不断,只要是跟风搭车了网红电商概念的,股价就会被推高。

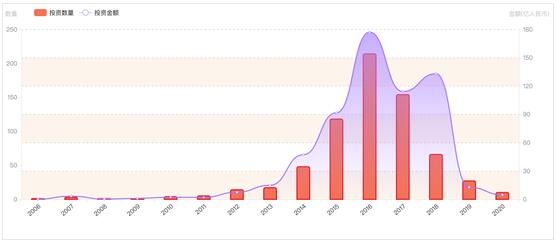

同时资本也涌入这一领域,据IT桔子数据显示,2019年发生在艺人网红领域的投资事件有27起,2020年前4个月有10起。

来源:IT桔子

来源:IT桔子第二大影响,是让电商直播备受关注。

2019年底,薇娅和李佳琦的记录、淘宝直播超千亿的GMV都让行业内外认定电商直播是未来的“大势”,电商、短视频、社交、直播领域的头部平台全部入局展开了“直播大战”,就连BAT三巨头中离电商和直播都很远的百度也加入其中。

第三大影响,其实是电商直播带货撞上了突如其来的疫情,给直播又添了一把火。

一夜之间,直播领域全面沸腾,各行各业纷纷走进了直播间,大众的工作生活也全都来到了线上。“柜姐直播3小时等于复工6个月”、“老板带头直播2小时卖货40万”、“云音乐会直播观看人数超百万”等数据让直播变成了可与万物匹配的“万金油”、能拯救所有行业的“灵丹妙药”。

直播进阶为了一场全民狂欢。在这场狂欢中,你很难听到除叫好之外的其他声音,也很少思考“硬币的反面是什么”。

直播到底演变成了什么?直播带货场场破百万背后还存在哪些问题?电商直播究竟是一时热度还是值得“All in”的机遇?

直播是如何翻红的?

直播行业上一次被资本、行业、大众一同关注着是在2016年,彼时备受关注的是秀场直播和游戏直播两类。在“千播大战”的高热度下,淘宝、京东、蘑菇街刚刚才开始内测和冷启动的电商直播还没有什么关注度。

但很快,淘宝直播的转折点出现——曾做过淘女郎、有自己的淘宝店但不怎么知名的网红薇娅,在一次五小时的直播中帮一个新店铺实现从0到7000粉丝的增长,在直播的四个月时间里完成了1个亿的销售额,在2017年实现了接近3亿的销售额。

薇娅的知名度开始提升,电商直播的强大带货能力开始体现。2017年,淘宝直播打出了“新生态、大直播”的定位,其“微博预热、直播互动、淘宝成交”链路逐渐成熟;2018年,淘宝直播频道从首页倒数第二的板块上升至首页第二屏,这也代表着直播在淘宝内部的战略地位一路提升。

就在淘宝直播步步高升的时候,短视频在直播之后站上了风口,快手和抖音两大短视频平台在2018年时已成为头部玩家。由于快手的直播业务布局更早,2018年下半年开始进行商业化探索后,11月快手的头部主播“散打哥”在三小时里带动了5000万销售额,当日销售额达1.6亿元。同样是在2018年下半年,凭借挑战“30秒涂口红最多人数”的吉尼斯世界纪录和双十一与马云的带货PK,李佳琦全网走红,成为了在淘宝直播上和薇娅势均力敌的头部主播。

前有直线上升的淘宝直播,后有快手极亮眼的带货成绩,而在这之后抖音也快速加入其中,两个不同领域的平台同时进入了电商直播这一个竞技场,其他平台不可能视若无睹。

在2019年,直播已陆续成为了各电商平台的标配,短视频两大巨头快手和抖音激进发布着主播招募火热扶持计划,经历过“千播大战”的秀场直播和游戏直播平台顺势开启了带货直播,就连BAT中并不具备电商基因的腾讯和百度也加入了其中,自此电商直播的概念被正式引爆。

“如果说2018年的淘宝直播在造风,那么2019年的下半年,风终于来了。”淘宝直播负责人赵圆圆在自己的文章感叹2018年自己还在“撅着屁股到处布道”,但2019年感受到了前所未有的“成就感”。

但2019年并不是直播热度到达最高峰的时刻。2020年突如其来的疫情将全民都逼到了线上,据QuestMobile数据显示,疫情发生以来,每个网民每天花在移动互联网的时长比年初增加了21.5%,对于视频类应用增长尤为突出。

这对快手和抖音来说,无疑是“意外”收获了一个流量红利期,因为如果不是疫情这一“黑天鹅”事件引发了短暂反弹,用户规模和用户时长的增速持续在走低,而短视频行业的渗透率也已高达72%。

因此,为了紧抓这次流量红利、增加流量变现,快手和抖音开启了“全民直播”风潮,将直播的内容向娱乐、购物、出行、旅游、社交等多个方向快速渗透,直播间里售卖的也已不仅仅是快消品。

此时直播开始成为了一种可展现万事万物的工具,同时也成为了高度依赖线下场景的行业的“救命稻草”。

狂欢背后的现实

对以淘宝为代表的电商平台来说,直播的作用就是“卖货”。

目前,电子商务的出现早已满足了大众购物便利性需求,同时平台和品牌商家的丰富也早就形成了买方市场。在商品极度丰富、信息极度过剩的时候,消费者不再追求多元的选择,反而是希望平台能够通过大数据精准化推送商品,并能够有人帮助他们进行购买决策。

从图文形式的种草安利到短视频形式的测评、软广,其实都成为了辅助消费者做出决策的内容,而平台只需要将购买跳转链接放在内容旁边,就能够大大缩短用户的购买路径。直播则是更为进阶的内容载体,在直播中,网红主播会现场测评、讲解推荐、即时答疑,实时互动+视频的呈现让购物体验更接近线下,限时抢购、紧迫性促销则会更激发用户冲动性消费。

在平台看来,电商直播是在帮助用户找到价廉物美的商品,并催促其赶快下单。而用户购买路径的缩短,对品牌和商家来说就是省去了前期拉新、促活、留存的步骤直接跳转到售卖环节,因此可以更高效打开销量,也能节省获客成本。

与电商平台不同,短视频平台追捧直播其实是为了增加一种流量变现的方式。卖货只是直播的内容之一,也因此短视频平台提倡的是“全民直播”、直播内容无界限。

从快手、抖音上线的一系列直播内容可以看到,既有音乐节、演唱会、脱口秀等娱乐直播,游览各大景区、博物馆、名胜古迹的“云旅游”直播,也有单纯是以科普、公益为目的的直播。直播的重点都在于内容,也因此这些行业做直播的目的更多是为了刷新品牌的曝光量。当然,短视频平台们认为在直播形式的品牌广告会比传统形式的广告有更高的转化率,所以这是对行业后续从线上渠道获利打下基础的必要方式。

但一个重要问题是,对于品牌商家而言,直播的效果真是平台所认为的那样吗?

一名业内人士在去年一整年为手上的多个产品投遍了大大小小的各种主播,与同行交流之后,对‘深响’提出了一个结论:“品牌做直播,论单场大多都是亏的。”

在直播中,品牌需要付出的成本有坑位费、主播提成、赠品支出,细算的话还有买资源位的投入和运营的成本,其中主播的知名度越高,坑位费和主播提成就会越高,如果想去流量更大的平台做直播,买资源位置的费用也会更高。

与此同时,由于直播卖货通常是在激发消费者冲动消费,这也就导致了极高的退货率。据艾媒咨询发布的报告数据显示,受访用户中取消直播购物订单或者退货的比例较高,取消订单或退货频率极少的用户仅占27.01%。原本单场利润就已经被打到极薄的品牌和商家,一退货基本上就没有什么利润可言。

艾媒咨询《2020年中国直播电商行业用户画像及行为洞察》

另外,长期依靠“附送大量赠品、打折、全网最低价”等这些直播玩法来带货,对品牌来说可能并不是什么好事。当轻易的促销打折成为常态,消费者就会被培养成为“价格敏感用户”,很难再接受以正常价格来购买。如果上升到品牌建设的角度来看,这就是在长期削减品牌溢价,只在意是不是实惠、划算的消费者对于品牌不再有忠诚度和仰视心态,之后品牌再想沉淀粉丝、提升复购率就会更加困难。

除了商家,较晚才跟风入局的平台们恐怕也很难在这场竞争中真正获得什么。

首先,做直播就是在做内容,其本质上是非常费心费力的。有业内人士告诉‘深响’,做电商直播,前期需要找到合作方、联动媒体、提炼商品和相关人物的故事、输出直播脚本、宣传物料;每一场直播开始前都要推各种资源位,直播中要保证直播流的稳定;直播后要输出战绩海报,如果数据不太好看还需要“包装”。

从头到尾,直播其实都在考验平台的内容创新力、联动外部资源能力、运营能力等等。如果是原业务与电商、直播完全不沾边的平台,从零开始做起的难度并不小。

其次,电商直播头部平台的优势是新入局者在短时间内难以复制的。

淘宝,快手、抖音的优势之一在于自身已是巨大流量池,不需要外部其他产品和渠道引流;优势之二是因为较早入局,目前这些平台都已形成了直播机构、产业带和供应链在内的完整产业链,在产品形态和互动玩法上也已升级迭代多次,一次零售中所需要的人、货、场三要素都具备。在这一竞争环境中,新入局平台就很难争夺到更多流量。

不少新入局的平台,对于自己既没电商基因也没直播经验更没庞大流量这一劣势,其实心知肚明的,但他们都在通过“平台用户有这个做直播带货的需求,我们就只能做个工具出来”这样的理论,展现自己是顺势而为而不是盲目跟风。

同时,为了描绘出自己做电商直播未来光明的前景,平台往往会为自己原有业务和直播建立起联系,认为他们可以形成闭环。

但现实并非如此:用搜索引擎的用户目的性明确,可能并不会点开意外看到的直播;想要消磨娱乐时间的用户,也可能根本不会打开浏览器;几大平台的轮番直播,可能很快会导致用户的审美疲劳;疫情结束后,可能没有人会在直播间里看风景、看演唱会、听相声。

与此同时,网红主播和平台的激进行为也会被随之而来的政策法规约束和调整;如果不能降低退货率和提升复购率,商家也无力往直播间里持续砸钱。而对于像云蹦迪、云音乐会这类目的根本就不是为了赚钱的直播,平台会在流量收割干净之后果断更换另一类“创新”的内容。

事实上,不论什么领域、什么风口,狂欢之后必定会是一个洗牌期。洗牌期后,最终被洗出局的永远占大多数。

风口之下,价值在哪?

撇开泡沫、争议,直播的价值究竟在哪里?

事实上,从本质来看,直播是一种兼具强互动性和即时性的内容传播渠道,它并非特定产品,而是一种基础产品形态。与媒体结合它就是信息传播媒介,可以起到快速传达最新资讯信息,并与接收信息的用户互动的作用;与内容平台结合,可以丰富内容形态,增强创作者和用户之间的互动性;与电商结合,它也只是起到辅助作用,而并非代表着未来用户都会在直播间里购物。

品牌和商家需要明确认识到的是,电商直播可以是短期内的救命稻草,但不是要长期“All in”的销售渠道。任何一个行业、商家都不是仅靠消费者的冲动消费就能存活,也不是只看单场直播的成交额。商家需要的是真实、可持续的销售增量,由此才能真正获取利润,而仅靠直播很难实现这一切。

同样的,对于一些重线下经营的行业和商家而言,电商直播也不会带来什么颠覆性的大变革。例如音乐会、演唱会、脱口秀等线下娱乐就很难被直播所取代,因为看现场的魅力是无法通过屏幕所能感受的,所以即使是抖音、快手连番上线“云音乐节”、“云演唱会”,这些都只是平台用来换流量的“内容”,而流量愿不愿意为其付费并不是重点。

因此,电商直播其实可以成为商家运营的一个重要营销工具,通过直播带来的流量引爆效应,为新品发行、提升品牌影响力进行助力。未来随着直播专业化程度的提高、技术的进步,直播的营销能力会进一步提升。

电影《吹哨人》在抖音直播宣传

电影《吹哨人》在抖音直播宣传另外,电商直播和传统电商也会进一步融合,目标明确的用户可以直接搜索商品、查看基本的图文介绍进行购买,而半目的或无目的的用户,可以通过直播来辅助自己做出消费决策,或是激发消费欲望进行消费。由此直播+短视频+图文互为补充,一同建立起了高频强交互的消费场景。

因为技术的不断创新进步,直播必定不会是未来电商的唯一玩法。淘宝直播负责人赵圆圆就曾将“明天的电商”定义为是深度沉浸、虚拟生活、交互设备。从中长期来看,5G、VR/AR等技术的逐步成熟和普及,线上购物会有包括直播在内的更多新形式出现,线上消费的体验也会更加贴近线下甚至是超越线下体验。

说到底,从2015年移动直播兴起,2019年电商全面进攻直播,直播已经进行了几轮变迁,但直播本身也只是一个内容形式,所改变的也只是流量渠道,它或许能加速用户决策,但并不改变生意的本质。

面对风口,大多数人只能看到投机赚钱的表象,而很难去思考这背后所需的基础性建设是用几年时间“厚积”才有了今天的“薄发”。不论是平台、行业或是商家,真正要了解的或许是整个行业的发展逻辑,这样才有可能对下一个机遇具备高敏感度,从而提前做好快速抓住机遇的准备。