又一家在线教育公司准备登陆美股。

近日,掌门教育披露招股说明书拟在美股上市,其经营情况和投资价值惹来市场关注。究其原因,主要是作为以K12在线一对一为核心业务的教企,掌门教育在已上市的教企中是“少数派”并且所属商业模式长期受到质疑。

值得玩味的是,同行业对比发现,掌门教育在营业收入增速、毛利率方面均表现出强于线下一对一教企,但弱于线上大班课教企的情况。

掌门教育2020年营业收入达到40.18亿元,净利润亏损额为10.12亿元。受益于2020年严格的成本费用控制,公司毛利率提升7个百分点至45.15%,净利润亏损额占营业收入的比重大幅收窄。

不过2021年最新一季度数据显示,公司净利润亏损占营业收入比重同比大幅上升36.78个百分点,盈利水平稳定性成迷。

连亏两年员工减少 短期难见盈利迹象

财务数据显示,掌门教育2020年实现营业收入40.18亿元,同比增幅50.57%,上年同期营收为26.69亿元;净利润亏损额10.12亿元,占营收比重由56.36%收窄至25.19%,上年同期净利润亏损额为15.04亿元。

毛利率由上年的38.18%提升7个百分点至45.15%。

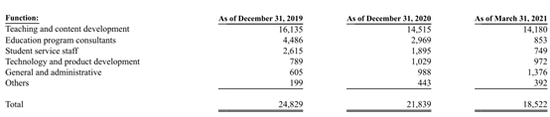

招股书披露,掌门教育在上市前的2020年进行了严格的成本费用控制。教师薪酬成本占总营收的比重由2019年的57.9%下降至2020年的51.8%,全职员工总数由2019年的2.48万人减少至2.18万人,并且在2021年第一季度进一步减少到1.85万人。

招股书

招股书包括销售费用、研发费用和管理费用在内的总营业支出虽然由上年的26.03亿元增加至31.03亿元,但营业支出占总营收的比重却由97.6%下降至77.2%。其中下降最多的是销售费用,销售费用金额由上年的21.72亿元增加至25.77亿元,占总营收的比重由81.4%下降至64.1%。

换句话说,掌门教育2020年为每单位营收所投入的销售费用降低。但从竞争态势来看,各大在线教育企业2020年的竞争并未放缓,反而更加激烈。艾瑞咨询相关报告显示,在线教育公司已经成为广告平台的最主要客户,前10家公司广告投放额超百亿。

另一方面,2020年的净亏损收窄还与特殊时期的优惠政策和员工结构有关。

公司2020年免缴的社保费用为3.6亿元,从2021年1月1日起,掌门教育不再享受这类豁免。截止2021年3月31日,掌门教育拥有第三方服务商提供的7006名学生服务人员。

最新的2021年第一季度财务数据显示,掌门教育Q1收入同比增长19.86%至13.46亿元;净利润亏损额由上年的203万元大幅扩大至4.97亿元,其中销售费用同比暴增95%至9.09亿元。

造血能力方面,2019年和2020年,掌门教育整体现金流为净流出状态。现金及现金等价物分别净流出1.4亿元和8.4亿元,主要源于投资活动。

掌门教育坦承,实现盈利要么依靠获得比成本费用更快增速的收入,要么通过减少成本费用的占比。而公司打算继续投资以吸引新学生,聘请高素质的老师和其他人员,加强教育内容开发和数据分析能力来增强学生体验。

在线一对一模式质地如何?

掌门教育最早可以追溯至成立于2005年的“状元俱乐部”,2014年从线下转至线上。招股书显示,掌门教育1对1市场的占有率为31.9%,超过前十名其他公司总和。公司旗下拥有掌门1对1、掌门优课、掌门少儿和小狸启蒙等品牌。

掌门教育的主要业务是K12在线一对一。从收入结构来看, 2019年和2020年以及2021年第一季度,一对一业务收入占总收入的比重分别为94.0%、93.1%和87.3%。

2020年的掌门教育与其他在线教育公司一样,受益于疫情下特殊的防控政策。营业收入同比增长50.57%,一对一业务付费学生注册人数同比增加43.2%至54.48万人。

那么这份 “年度考卷”在同行业中又处于什么水平?

选取主业为线下一对一的学大教育(30.380, -0.12, -0.39%)、精锐教育,主业为线上一对一英语培训的无忧英语(51TALK),专注于线上大班课的一起教育、高途、网易有道等教企与掌门教育进行比较。

Wind数据显示,掌门教育在营收同比增速、毛利率方面均表现出强于线下一对一教企,但弱于线上大班课教企的情况。2020年掌门教育同比提升后的毛利率为45.15%,高于主业为线下一对一的学大教育(25.82%)、精锐教育(36.9%),低于网易有道(45.9%)、一起教育(61.7%),无忧英语(51TALK)(71.74%),高途集团(75.26%)。

营收增速上,专注于线上大班课的一起教育、高途、网易有道均取得了超过100%的增速。掌门教育和无忧英语(51TALK)分别为50.57%和38.93%。而学大教育、精锐教育均录得营收负增长。

Wind数据整理

Wind数据整理商业模式的不同或许是上述差异的主要原因。与大班和小班模式相比,一对一模式不具有规模优势,边际成本递减不显著。

俞敏洪在2019年教育培训行业发展趋势研究发布会上发表讲话时称,在线1对1业务独立存在盈利的可能性不大,在线1对1必须限制发展,不能超过新东方K12收入总量的35%,班级业务占65%。一对一模型目前总量不小,大的公司有几十亿的收入,但是挑战是几乎还没有一家公司做一对一赚钱的。到底什么时候商业模式可以跑通,就需要靠时间、科技、组织结构、管理模式来验证。

对于一对一模式的担忧同样体现在了资本市场中的估值方面。Wind数据显示,无忧英语(51TALK)、精锐教育、学大教育的市销率分别为0.86、0.66和1.4,而一起教育、高途和网易有道的市销率则分别为4.56、5.05和6.25。

网络

网络据悉,掌门教育已经完成8轮融资。公开资料表明,元生资本、顺为资本、华兴资本均持股掌门教育。