最近的金融圈并不太平,但在风雨飘摇之际,却有大量新玩家入场,而且各个背景不凡。互联网流量平台、手机企业等玩家,都在以不同形式,加入消金战局。它们摩拳擦掌,准备抢夺消金蛋糕。

但市场对这些新玩家,并不友好。

电商系已占山为王,银行系也坐拥资金、用户等优势,各分天下。未来的消金战局,恐怕会格外精彩,结局也变得扑朔迷离。

新派崛起

今年的消金市场,有点热闹。

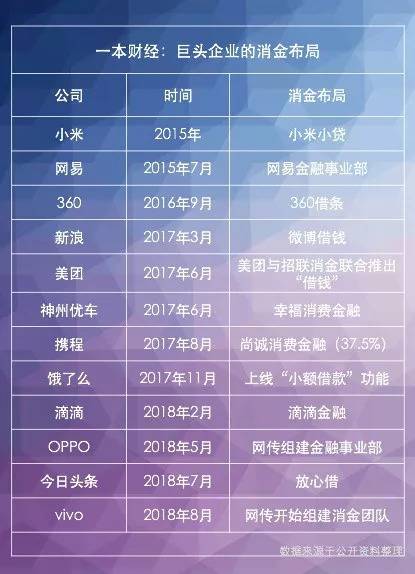

今年2月,滴滴金融划给了滴滴事业部,开始涉足汽车金融和消费金融。7月,携程成立了金融科技子公司,注资15亿,准备全力杀入金融领域掘金,甚至还会提供一些B端技术的输出。而最近,360金融也上线了分期产品。

近两年,几乎所有的巨头,都开始高调进军金融。

进入消金领域的一张护身符,就是“牌照”,因此,各方巨头也开始了牌照大战。譬如,聚美优品、新浪、网易等互联网流量平台,都以申请或入股的方式,拿到了网络小贷牌照。

目前,大力进军消金领域的,主要是两大新派系。其中,最主要的就是互联网流量系。

近两年新入局消金的玩家

它们都是当年的互联网巨头,手握流量和客户,一直想通过金融变现。

ZRobot CEO乔杨认为,杀入战局的互联网企业,有无可比拟的优势。“现在消费金融公司最大的成本,就是获客成本和流量费用,而互联网平台自有流量。”乔杨称。

另一方面,它们还沉淀了大量的数据。乔杨表示:“对于风控来说,有场景有数据,就比较好做。”

拥有了用户、场景、数据,对于这些互联网巨头来说,再做消费金融,实在是顺水推舟。

第二大新崛起的派系,就是手机玩家们。

媒体报道显示,vivo正在悄悄组建消金团队,OPPO也在华南地区申请消金牌照。而这并不是手机系首次接触消金。2015年,小米就开始向部分用户开放分期服务。

实际上,其他手机厂商一直都在与捷信等消金公司合作,为其引流。

这一派手握大量的手机用户,植入金融也具有先天优势。比如,它们可以在出售手机的时候,直接帮用户办理分期,也可以在手机上预装金融APP,随时给用户提供放款。

还有一个手机品牌,曾经尝试过一个有趣的手机分期产品,如果用户不还款了,就直接远程锁机,让手机变砖。

手握用户和场景,还有手机这个终端控制,手机系也是不可小觑的势力。

那它们为什么会选择在这个时间点纷纷进军消费金融?实际上,消费金融已是兵家必争之地。而所有的争斗,都逃不开利益的驱使。

“消费金融业务是目前合规情况下,最赚钱的业务。”乔杨透露。

艾瑞咨询统计数据显示,过去一年,这个市场的交易规模,从2016年的4367.1亿增长到了4.4万亿,增长了904%。

“在这个足够大的市场里,只要切一小块,就够吃了。”网信集团CTO周欣称,这就是各家公司进场的核心原因。

对于以流量模式崛起的互联网平台来说,一个终极的变现法宝,就是“金融”。不管是蚂蚁金服,还是京东金融,金融在其中变现迸发的能量,都太不可小觑。当规模效应成熟之后,涉足金融是必然选择。

另一方面,国家大力鼓励消费金融,试图用消费拉动内需。在这样大的政策背景下,给用户提供更多的金融产品,变得顺利成章。对于它们来说,布局金融,几乎是必然之举。

瓜分天下

新进场的玩家,摩拳擦掌,但它们环顾四周,却发现这片市场是一个弱肉强食的丛林社会,实在很难轻松。这里早就是电商系和持牌系的天下。

电商系,指的就是现在的几大电商巨头,最典型的就是蚂蚁金服、京东金融。

财报显示,蚂蚁金服2019财年Q1的利润,已达到24.26亿元。而京东金融,也在2017年实现了100亿元的营收。它们坐拥海量用户和场景,加上多年的数据沉淀,早已划分了天下。

而持牌系,几乎背后都有银行靠山,它们拥有低成本资金,也有一些用户场景,做得风生水起。因此,也有媒体将它们称为“银行系”。

2018年上半年,招联消费金融净赚6亿,兴业消费金融也赚了2个亿,头部公司表现确实不凡。

另外,还有一些有趣的派系在其中分羹。比如,线下零售商系苏宁、海尔等。

这个派系的用户在线下,但都是通过互联网的方式做消金。“而向线下客户直接推荐公司旗下消金产品,并不是最有效的方式。”乔杨认为。

线下再导线上,相对来说,这个派系的获客成本比较高。

除此之外,还有一股不可小觑的势力:运营商系。

移动、联通、电信三大运营商,都先后以不同姿态杀入了消金战场,如电信就成立了甜橙金融。

“通讯运营商与电商一样,是一个强相关的切入维度。”业内人士周炜表示。这是因为,运营商掌握的数据实在是得天独厚。

除了手机号和联系人之外,一般刷卡的消费记录、信用卡还款信息等金融数据,都可以通过短信获取。另外,还可以通过一些验证码信息,知道用户注册了什么平台,是否有其他贷款产品。

金电联行的董事长范晓忻曾经对一本财经表示,运营商的数据,对人的还原度极高,“是非常强的关联数据”。

但目前,坐拥“黄金数据”的运营商,却发展平平。原因是它们有国企背景,内部分化,大家各司其职,创新和吃苦精神都不够。另外一方面,因为涉及用户的隐私保护,通信运营商也格外谨慎,动作幅度都不大。

各方势力瓜分市场,抢夺用户,整个消金战场早已硝烟弥漫。而加上最新进场的互联网系、手机系,未来的消金战局,将更加精彩。

腹背受敌

一个互联网平台刚成立了金融平台,准备在消金领域一战,却发现简直就是“夹缝求生”。其负责人余浩称,根本找不到低成本的资金。“和银行谈,条条框框很多,利率要比巨头和持牌机构高出2-3个点。”

对于电商巨头来说,它们有充分的议价权。

某电商巨头高管韩炜透露:“我们拿银行的钱,基本上是基准利率上浮0.25。”成本之低,可想而知。

持牌系背后有银行爸爸,也能以低成本拿到资金。

在资金上,新派系毫无竞争力。在用户量级上,它们也根本无法和电商系、持牌系比。

媒体报道,截至目前,支付宝在中国的活跃用户规模,已超过7亿。

小米金融消费信贷业务负责人陈曦认为,在消金领域,电商巨头不会被动摇,“因为它们实在太强大。”目前,中国持有信用卡人数为4.2亿,而这些用户,几乎天然就有消金需求。因此,银行系和持牌军的用户基数也非常庞大。

资金和用户上,它们都比不上两大派系,在业务上,也会存在竞争和挤压。“我们推出的分期产品,其实在京东上也有,利息甚至比我们还低。”某手机品牌的金融分期负责人称。因此,它们只能在哪里抢夺用户?答案是线下。

“只有在线下这个场景,我们可以用自己的金融产品,用户也不会和电商系去比较。”该负责人称。

此外,余浩发现,他们平台上的用户,已有了定式化消费习惯。

“我们推出借贷产品,他们会与微信、支付宝的借贷产品比较。”余浩称,一旦是电商系已有的产品,他们做类似的产品,流量就很低。

去开发新产品?

余浩发现,几乎所有的高频场景,都已被巨头分食。比如,衣食住行。低频的场景少有人问津,如墓地分期,一个人最多死一次。

而小众的场景,又很难形成规模效应。对于新玩家来说,如何在这片消金战场上取得一席之地?

“消金不可能再像过去几年那样疯狂地发展,现在要做精细化。”陈曦认为。这就意味着,要深耕自己平台上的用户,并在自身场景内去推出新的金融产品。比如去哪儿网,在自己平台上推出“拿去花”,在预订机票和酒店的时候,都可以分期。

“了解你的用户,并深挖他们的需求。”余浩称,针对他们平台,他新设计了几款金融产品,效果都非常不错。

比如,用户购买了一款潜水产品,平台会立即为其推荐一款潜水保险;办理签证,需要银行卡冻结5万现金,平台就给对方推出为期3个月的信贷产品。

“发挥自己的优势,规避自己的劣势。”这是余浩总结的经验——绝对不要和巨头、银行去硬碰硬。

电商系和银行系分割天下,其他派系在自己的领域中深耕求生。这个领域不会一家独大,最终的格局,必然是百家争鸣。而占有一席之地的法宝,无外乎深耕与合作。

(应受访者的要求,文中部分人名为化名 )