速途研究院2017年2月21日报告 在线旅游APP已经成为国民日常使用的最多功能,不论是外出旅游,还是其他出行中的机票、酒店预定、甚至春节抢票,在线旅游APP都能将用户满足。而行业内部,在经过了2015、2016两年的野蛮生长,终于开始回归理性,大量的在线旅行企业的淘汰,也意味着疯狂烧钱模式再不复返。中国的旅游市场依旧一片大好,旅游经济继续领先宏观经济增速,国民的出行意识不断提高。

速途研究院分析师团队结合互联网已公开的市场数据和监测数据,结合相关用户调查取样,分析并讨论互联网旅游市场现状及发展趋势。

2016年在线旅游交易规模突破6000亿

(速途研究院制图)

国内的在线旅游市场一直保持着稳定增长。一方面由于在线旅游行业的发展不断成熟,产品、运营效率不断提升,为国民提供了更便捷的服务。另一方面,国民的出游意识、旅行娱乐需求不断增强。再加上中国巨大的人口基数,中国的在线旅游市场彰显出巨大潜力,巨头博弈间乐此不疲。

2016年7月,国资委发布消息称,中国港中旅集团公司与中国国旅集团有限公司实施战略重组。合并后的公司将一跃成为中国头号旅游集团,意味着央企开始了资源整合。

营收方面稳定增长

(速途研究院制图)

在线旅游营收规模的增长趋势呈现平缓。继2015年在线旅游营收规模突破200亿后,2016年中国在线旅游市场营收规模成功突破300亿,也在情理之中。但和2015年不同的是,整个市场由于小企业的淘汰而变得更加集中。大部分的营收利润集中在以携程为首的巨头手里,而从现状来看,也意味着中国在线旅游市场几乎已经不会再有入局者,市场格局趋向稳定。

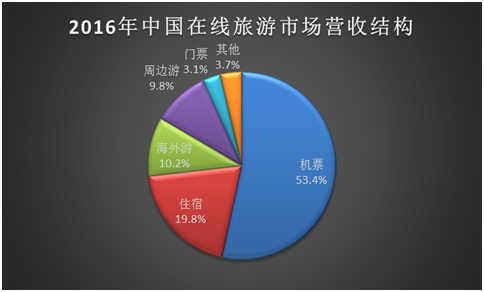

机票、酒店仍是主要收入来源

(速途研究院制图)

从中国在线旅游市场的营收结构上看,机票、酒店的预定仍然是在线旅游市场的主要收入来源,2016年机票、住宿预定分别占行业营收的53.4%、19.8%,占据了整体收入规模的70%以上,但和去年相比,可以明晰发现,机票酒店在整体营收所占比重正在明显下降,可以感觉出,中国的在线旅游企业们正在积极探索更加多元的盈利模式,包括个性化服务、广告等等。

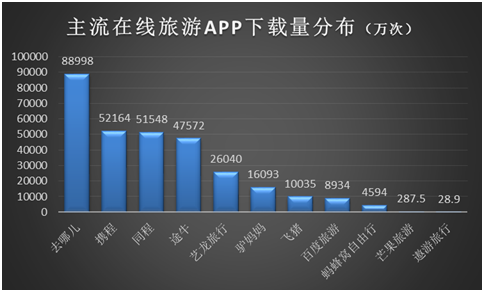

在线旅游APP下载量排行

(速途研究院制图)

观察国内主流移动旅游APP的下载量分布情况,可以看出携程系占据了整体市场的大半江山。在下载量分布中,去哪儿旅行的下载量接近9亿次,携程旅行、同程旅行的下载量超过5亿次,途牛、艺龙的下载量分别在4.7亿次和2.6亿次,驴妈妈下载量在1.6亿次,阿里旅行的升级品牌飞猪下载量在1亿次。其他品牌的移动旅行APP下载量均在1亿次以下。

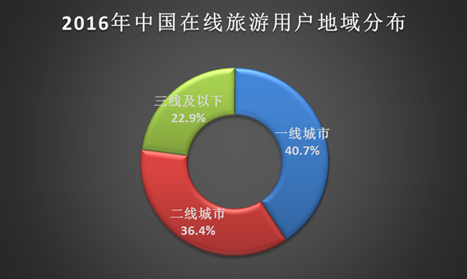

用户分布:一线城市主导

(速途研究院制图)

2016年中国在线旅游用户的城市分布上看,一线城市仍旧占据主导,用户占比整体40.7%,二线城市用户占比36.4%,三线以三线以下城市占比22.9%。但透过当前的地域情况来看,一线城市的用户占比在50%以下,市场已经开始向二三线城市、农村逐渐下沉。随着移动互联网的普及和国民的出游意识逐渐增强,三线城市、农村都有着广阔的市场可以挖掘,正在逐渐成为很多行业的增长点。

农村用户境内出游人次超10亿

(速途研究院制图)

随着中国农村收入水平的逐渐提高,消费意识不断升级,农村市场已经成为越来越多互联网行业必须开拓的第三战场,此前电商方面的阿里京东的布局就证实了这一点。而透过数据可以看到,农村的旅游市场彰显出巨大潜力。从2012年开始,每年农村境内出游的人次都超过十亿,是巨大的市场所在。但农村地区属于互联网覆盖较偏远地区,大部分居民仍然通过旅行社等传统机构出行,自主定制出行计划的情况并不多见。随着在线旅游的不断覆盖,相信会有大批用户向线上聚拢。

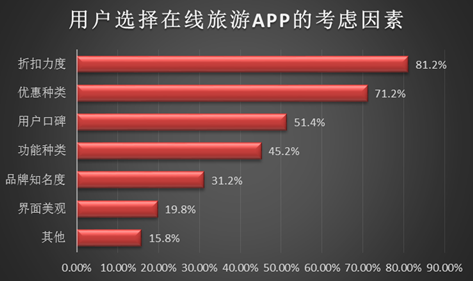

价格仍是用户主要关注

(速途研究院制图)

在关于用户选择在线旅游APP的考虑因素调查中可以看出,折扣、优惠等仍旧是用户最关心的话题。因为旅行成本和其他O2O服务比起来,本身单价就较高,多样化的APP选择,更让用户不由自主的去选择其中的优惠,而在APP的下载界面上,携程APP毅然写着“9元起玩”的口号,意在吸引消费者目光。而随着大量移动出行APP的死亡,在线旅游市场已经过了烧钱补贴的竞争阶段,未来的优惠程度也将保持稳定。

速途研究院分析师团队认为,中国在线旅游市场会保持稳定增长,赢利模式上仍有较大成长吧空间。但行业回归理性之后,烧钱大战的补贴模式将会逐渐消退,各大厂商将会把主要精力放在旅游产品的改造上,持续提升用户体验,在垂直、细分领域深耕,才是提高用户粘性,博得用户青睐的王道。农村市场彰显的巨大潜力,让在线旅游市场不得不开始重视,预计三线城市、农村将成为在线旅游的下一个战场,在这一阶段,或将是国内的在线旅游市场最后一个战略亏损期。