作者|张超 编辑|罗丽娟

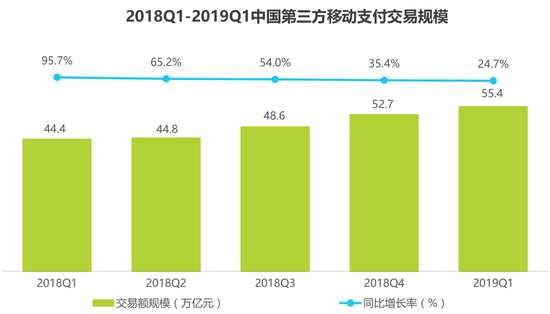

7月12日,市场调查和咨询公司iResearch艾瑞咨询发布了《2019Q1中国第三方支付季度数据发布》(简称《数据》)。《数据》显示, 2019年第一季度,中国第三方移动支付交易规模达到55.4万亿元,同比增速为24.7%。相较于2018年第一季度95.7%的同比增速,今年同期增速明显放缓。

对此, 艾瑞咨询认为,伴随着用户移动支付习惯的建立以及移动支付场景覆盖率的不断提高,中国移动支付市场交易规模已经结束了快速增长期,进入到了稳步增长阶段。

图片来源:iResearch艾瑞咨询

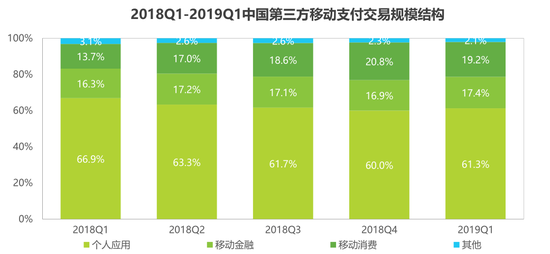

图片来源:iResearch艾瑞咨询从交易结构来看,由于Q1受到春节因素影响,第三方移动支付用户间红包转账等交易行为增加,第三方移动支付交易规模结构中的个人应用板块占比从2018年第四季度的60.0%上涨至2019年第一季度的61.3%。另外,得益于头部市场参与者在互联网理财领域的持续发力,2019年一季度移动金融板块也保持回暖态势,这部分交易规模占整体交易规模的17.4%,较去年同期上升了0.9个百分点。

图片来源:iResearch艾瑞咨询

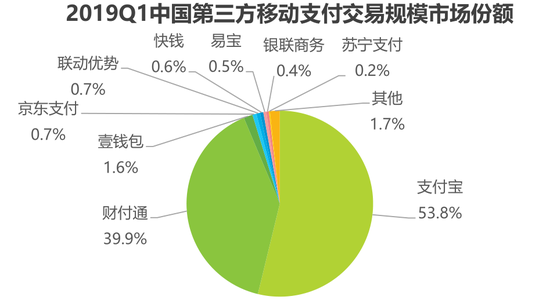

图片来源:iResearch艾瑞咨询从移动市场的竞争格局来看,中国第三方移动支付市场依然保持比较集中的市场份额,支付宝牢牢占据了第一的位置。

《数据》显示,2019年第一季度,支付宝的市场份额为53.8%,较第二名的财付通(39.9%)高出近14个百分点。壹钱包、京东支付、联动优势、快钱、易宝、银联商务、苏宁支付则分列市场份额第3-9位。值得注意的是,支付宝的市场份额已经超过第2至第9名的总和。

图片来源:iResearch艾瑞咨询

图片来源:iResearch艾瑞咨询近两年,在银联的推动下,中国移动智能终端NFC支付也得到快速推广。《数据》显示,2019年一季度,中国移动智能终端NFC支付交易规模为71.2亿元,占整体移动支付交易规模的比例较小,但增速较快,同比增速达到了142.2%。其中,京东闪付成为移动智能终端NFC支付市场的领先企业,交易规模超过其他第三方支付机构位列市场第一。