对于游戏行业来说,一场大地震或许要来了。

据南方都市报,除了“实施网络游戏总量调控”外,未来对于游戏行业的监管还包括游戏版号配额制和游戏行业专项税,后者类似于烟草税,每款游戏或将征收35%的税款,而棋牌类游戏将首先被调控。

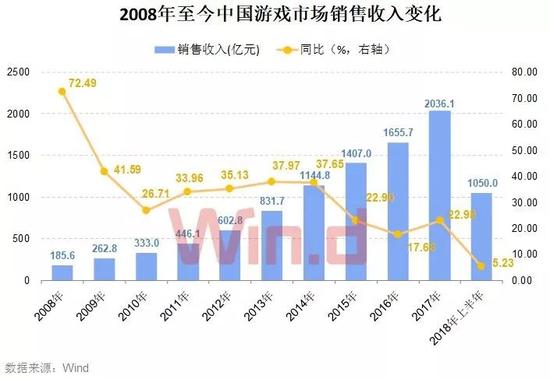

梳理数据发现,今年上半年,中国游戏市场实际销售收入约1050亿元,同比增长5.2%。这是自2008年以来,游戏行业增速首次跌到个位数,创下10年来新低。

行业的疲软,反应到上市游戏公司市值上,更是惨不忍睹。今年以来,52家上市公司中,45家股价出现下滑,38家跌幅超过20%,正负相抵之后,52家上市公司总市值蒸发超过8566亿元。

每款游戏或征收35%税款

8月30日,教育部等八部门关于印发《综合防控儿童青少年近视实施方案》的通知(下简称《方案》),其中国家新闻出版署将实施网络游戏总量调控,控制新增网络游戏网运营数量,探索符合国庆的适龄提示制度,采取措施限制未成年人的使用时间。

《方案》表示将实施网络游戏总量调控,这对等待了半年游戏版号审批却迟迟得不到回复的游戏从业者而言,无疑是雪上加霜。上述《方案》印发后,触目所及,游戏股都在齐刷刷跳水。

8月31日,腾讯暴跌近5%,报收340元,1542亿元人间蒸发。

网易暴跌7.19%,报收194.39美元,股价创下2016年6月1日以来最低。

完美世界一度触及跌停,三七互娱跌幅逾9%,游族网络、迅游科技、恺英网络、吉比特等也跌得停不下来。

而游戏行业的监管并未停止。有游戏业内人士告诉南都记者称,除了总量控制外,未来还将有游戏版号配额制和游戏行业专项税,后者类似于烟草税,据目前听到的消息,每款游戏可能将会征收35%的税款。

棋牌类游戏首先被调控?

对于调控方向,上述业内人士称,市场大可不必惊慌。游戏软件著作权申请每天都在暴增,前年才1万多,去年就直接增到3万多款,而其中三分之二的游戏没有办版号,尤其是同质化严重,粗制滥造的棋牌类游戏。而政府近年来其实一直希望有带有民族原创的精品游戏出现。

同样的,另一位游戏开发者也表示,此次调控应该不会对游戏市场总量一刀切,一年只批几千个版号这样子。主要是从游戏细分市场入手,此次管控对象先是棋牌类游戏,比如德州扑克便已经销声匿迹了。广电总局相关人士此前表示,去年上线的新手游有近50%是棋牌类游戏,这才是“总量控制”主要调控的目标,即使总量控制到现在存量的一半,也不会对主要厂商产生实质影响。

不过,从另一个角度来看,无论总量控制采取什么样的标准,新增游戏门槛势必会进一步提高。

游戏行业转折点:增速创10年新低

得益于中国游戏产业庞大的用户基础,近十年以来,中国游戏市场规模高速增长,并成为全球第一大的游戏市场。

统计数据显示,2008年至2017年,中国游戏市场销售收入由185.6亿元增加至2036.1亿元,增加了近10倍。

不过今年上半年或许是近年来国内游戏行业最暗淡的一段时光。版号限制是上半年来自政策方面最大的利空。网络游戏的上线途径大体是备案、拿到备案号、版署送审、审核通过、上司务会、拿到版号,但自今年3月份以来,国内游戏版号的备案和审批已停滞。

根据《2018年1-6月中国游戏产业报告》显示,今年上半年,游戏市场整体收入1050亿元,同比仅增长5.2%,而与过去三年21.9%、30.1%、26.7%的增幅相比,行业增长速度大幅下滑。

从游戏细分市场来看,移动游戏、客户端游戏、网页游戏、社交游戏及家庭游戏机游戏收入占比分别为60.4%、30.0%、6.9%、2.2%及0.4%。

今年上半年,占比最大的移动游戏(手游)市场增速进入瓶颈期,增速仅有12.9%,明显低于去年同期的49.8%。

业内人士称,一年前王者荣耀注册用户突破2亿人,日活跃用户超8000余万,几乎全民为游戏狂的盛况。然而今天,这种盛况或将永远不再来。今年游戏版号审批的暂停,如果再加即将实施的网游数量总量管控,2018年可以说是游戏行业的转折点。

近3成公司净利润同比跌幅超过50%

由于游戏的版号审核进入停滞状态,对游戏公司的影响是显而易见的。如果拿不到版号,游戏就不能上线,不能上线就无法变现,变不了现则意味着前期成本也打了水漂,更别提赚钱了,财报便以一种更直观的方式呈现了游戏市场的现状。

从中报来看,腾讯、网易虽然依旧稳坐第一梯队,牢牢占据着前两名,游戏业务半年营收之和超过1700亿,与后面的厂商保持了非常大的距离。第三名的欢聚时代,仅为两者的零头。

如果按上市公司营收规模,排在前十的是腾讯控股、网易、欢聚时代、中文传媒、世纪华通、完美世界、三七互娱、金山软件、欢悦互娱、IGG。其中,在这52家上市游戏公司中,有18家营收不及去年同期,有24家利润出现了下滑。其中,净利润下跌幅度超过50%的达到14家。

52家上市公司市值合计蒸发8566亿

游戏业务的疲软直接反映在股价当中。以腾讯为例,从2013年以来,近五年整体一直处于涨势的腾讯股票,在2018年1月31日以最高价462.6收盘后,便一直处于下跌趋势中。

(图片来源:Wind金融终端)

(图片来源:Wind金融终端)截至9月5日,上述52家上市公司中,今年以来有45家股价出现了下滑,有38家跌幅超过20%,正负相抵之后,52家上市公司总市值蒸发8566亿元。

加速淘汰尾部企业

据国家广电总局网数据显示,2017年,过审手游数量超过9000个,基数已经非常庞大。而市场上真正能够消化、流行并获利的手游产品数量远远低于此数。从一线、二线等重点厂商上看,腾讯、网易、完美、三七等游戏厂商每年都推出新的产品,一线的基本在50款以内,二线在20款以内,相对行业总体产能数量,占比非常小。

而手游行业高度集中,主要销售收入由头部的一线和二线几个大厂贡献。据伽马数据统计显示,2018年一季度国内销售收入排名前50位的游戏贡献了游戏行业90%的收入流水。从美国市场看,其2017年80万款游戏中,排名前50位的贡献了76%的收入。所以从供给端控制数量,对游戏行业整体影响非常小,反而有利于行业加速淘汰尾部企业。

至于游戏管控,早在2007年PC端游领域就开始引入了未成年人“防沉迷系统”,但这并未影响端游市场的发展。目前,手游行业只有《王者荣耀》等少数产品自愿引进了未成年人保护机制,预计今后主管部门将强制推行这一机制。

业内人士指出,如果控制新游戏上线数量,中小公司可能不得不投靠大公司,甚至将新产品直接卖给大公司,因为大公司在送审和对政策的理解上具备天然优势。并且,随着行业用户红利逐步消失,产品研发能力已经成为游戏公司的核心竞争力所在,而大公司在资金、人才、技术、渠道等各方面都具备优势。可以预见的结果是,游戏行业的集中度将进一步提高。

总的来看,当前游戏市场增速放缓,监管趋严,行业短期阵痛难免;但长期来看,在强政策监管之下,中国游戏创业的门槛将提高,行业加速洗牌,强者恒强。

(Wind综合南方都市报等)